T24 Ekonomi

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı’nın (GİB) “Katma Değer Vergisi Genel Uygulama Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ”i Resmi Gazete’de yayımlandı.

Lokanta ve kafe gibi yerlerde gıda maddeleri için indirimli Katma Değer Vergisi oranının yüzde 1 değil, yüzde 10 olarak uygulanacağına ilişkin olarak kamuoyuyla paylaşılan ve tartışmalara neden olan GİB tebliğ taslağı Resmi Gazete’de yayımlanarak yürürlüğe girdi.

Genel oranı yüzde 20 olan KDV’de lokanta ve kafelerde satılan gıda maddeleri için indirimli oranın yüzde 1 değil; yüzde 10 olarak uygulanacağını “ıslak kek, çekilmiş kahve, tost, baklava, limonata” gibi örneklerle duyuran GİB Tebliği şöyle:

ERDOĞAN SAĞLAM YAZDI – Gıda maddelerinde yorum yoluyla KDV oranı artırılmak isteniyor

MURAT BATI YAZDI – Yiyecek içecekte KDV artışı yok

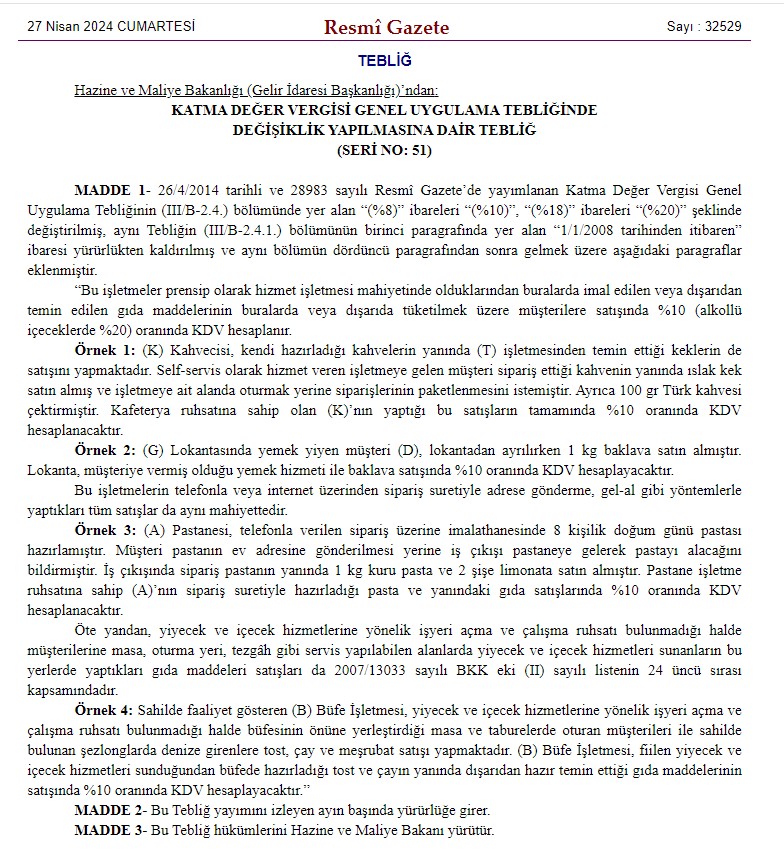

“MADDE 1- 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinin (III/B-2.4.) bölümünde yer alan “(%8)” ibareleri “(%10)”, “(%18)” ibareleri “(%20)” şeklinde değiştirilmiş, aynı Tebliğin (III/B-2.4.1.) bölümünün birinci paragrafında yer alan “1/1/2008 tarihinden itibaren” ibaresi yürürlükten kaldırılmış ve aynı bölümün dördüncü paragrafından sonra gelmek üzere aşağıdaki paragraflar eklenmiştir.

“Bu işletmeler prensip olarak hizmet işletmesi mahiyetinde olduklarından buralarda imal edilen veya dışarıdan temin edilen gıda maddelerinin buralarda veya dışarıda tüketilmek üzere müşterilere satışında %10 (alkollü içeceklerde %20) oranında KDV hesaplanır.

Örnek 1: (K) Kahvecisi, kendi hazırladığı kahvelerin yanında (T) işletmesinden temin ettiği keklerin de satışını yapmaktadır. Self-servis olarak hizmet veren işletmeye gelen müşteri sipariş ettiği kahvenin yanında ıslak kek satın almış ve işletmeye ait alanda oturmak yerine siparişlerinin paketlenmesini istemiştir. Ayrıca 100 gr Türk kahvesi çektirmiştir. Kafeterya ruhsatına sahip olan (K)’nın yaptığı bu satışların tamamında %10 oranında KDV hesaplanacaktır.

Örnek 2: (G) Lokantasında yemek yiyen müşteri (D), lokantadan ayrılırken 1 kg baklava satın almıştır. Lokanta, müşteriye vermiş olduğu yemek hizmeti ile baklava satışında %10 oranında KDV hesaplayacaktır.

Örnek 3: (A) Pastanesi, telefonla verilen sipariş üzerine imalathanesinde 8 kişilik doğum günü pastası hazırlamıştır. Müşteri pastanın ev adresine gönderilmesi yerine iş çıkışı pastaneye gelerek pastayı alacağını bildirmiştir. İş çıkışında sipariş pastanın yanında 1 kg kuru pasta ve 2 şişe limonata satın almıştır. Pastane işletme ruhsatına sahip (A)’nın sipariş suretiyle hazırladığı pasta ve yanındaki gıda satışlarında %10 oranında KDV hesaplanacaktır.

Örnek 4: Sahilde faaliyet gösteren (B) Büfe İşletmesi, yiyecek ve içecek hizmetlerine yönelik işyeri açma ve çalışma ruhsatı bulunmadığı halde büfesinin önüne yerleştirdiği masa ve taburelerde oturan müşterileri ile sahilde bulunan şezlonglarda denize girenlere tost, çay ve meşrubat satışı yapmaktadır. (B) Büfe İşletmesi, fiilen yiyecek ve içecek hizmetleri sunduğundan büfede hazırladığı tost ve çayın yanında dışarıdan hazır temin ettiği gıda maddelerinin satışında %10 oranında KDV hesaplayacaktır.”

|

Ne olmuştu? Hazine ve Maliye Bakanlığı gıdadaki “KDV istismarını” önlemek için çalışma başlatmıştı. Bakanlığa bağlı Gelir İdaresi Başkanlığı’nın 16 Nisan’da yayımlanan “Katma Değer Vergisi (KDV) Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliği taslağı” ise “KDV oranlarında artış” olarak duyurularak gündeme oturmuştu. Bakan Mehmet Şimşek de KDV oranlarında artış yapılmadığını duyurmuştu. Gelir İdaresi’nden açıklama geldi: Yanlış anlaşıldı, Şimşek’in hemen ardından açıklama yapan Gelir İdaresi Başkanlığı da lokanta ve kafelerdeki KDV’lere ilişkin bugün yayınladığı tebliğ taslağının yanlış anlaşıldığını açıklayarak, KDV oranlarında artış anlamına gelmediğini duyurmuştu. Tebliğ taslağı ile Cumhurbaşkanlığı Kararı arasındaki farka dikkat çekilen açıklamada, “KDV oran değişikliklerinin Kanunun verdiği yetki çerçevesinde sadece Cumhurbaşkanı Kararı ile yapılabileceği çok açıktır. Tebliğ taslağında vergi kaybının önüne geçilmesi amaçlanmıştır. Tebliğ ile yapılan düzenleme, yanlış uygulamaların ve suiistimallerin önüne geçilmesini amaçlamakta, KDV oranlarında herhangi bir artış getirmemektedir” denilmişti. TIKLAYIN – Gelir İdaresi Başkanlığı: Tebliğ taslağı yanlış anlaşıldı, KDV oran değişikliği sadece Cumhurbaşkanı Kararı’yla yapılabilir |